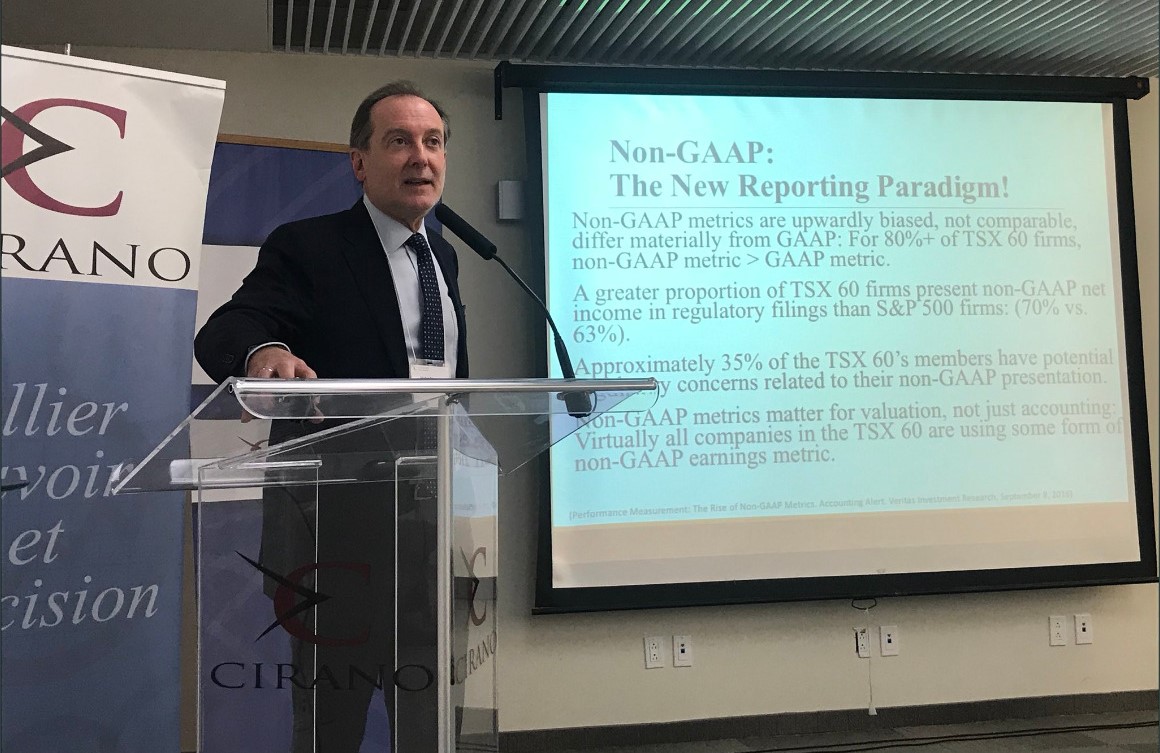

Dans le cadre de leurs relations avec les marchés financiers, de plus en plus d’entreprises présentent des résultats financiers dits non-conformes, c’est-à-dire reposant sur une mesure de performance non conforme aux normes comptables. Cette pratique interpelle directement les organismes de réglementation des marchés financiers, les normalisateurs comptables ainsi que les intervenants sur les marchés financiers qui doivent décoder ces chiffres (analystes, gestionnaires de portefeuille). Dans ces conditions, plusieurs questions se posent, notamment :

- Quels sont les enjeux découlant de l’utilisation de plus en plus répandue des mesures de performance non-conformes ?

- Quels sont les facteurs motivant les directions d’entreprise à avoir recours à la communication de résultats financiers non-conformes ?

- Quels sont les défis que pose la multiplication de ces mesures pour les analystes financiers et les gestionnaires de portefeuille cherchant à évaluer une entreprise ?

- Quelles sont les préoccupations des comités d’audit face à la communication simultanée de mesures de performance conformes et non-conformes auprès des marchés financiers ?

- Quelles sont les implications de l’utilisation des mesures de performance non conformes en matière de gouvernance et les défis que cela pose au conseil d’administration (par exemple, rémunération des dirigeants) ?

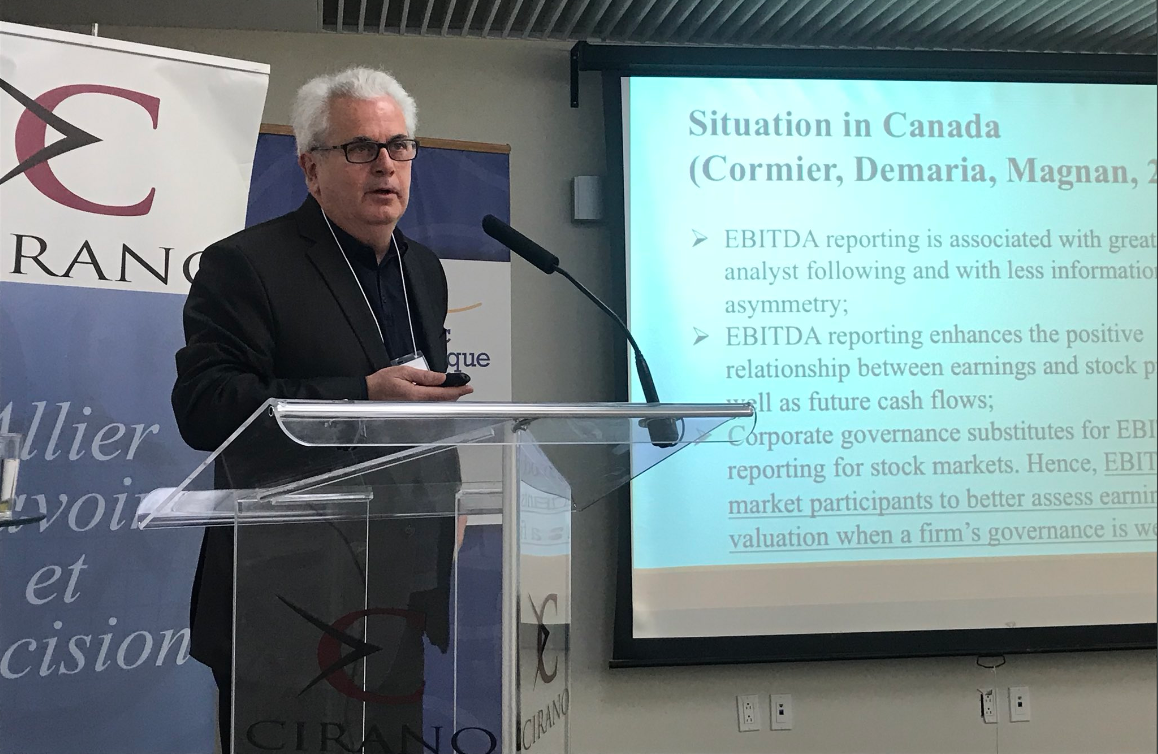

Ce séminaire CIRANO a fait le tour de ces questions. Dans un premier temps, un portrait de la situation a été dressé par des chercheurs ayant étudié les marchés des capitaux canadiens. Dans un second temps, une table ronde composée d’experts a débattu de ces questions.